你的位置:开云(中国)Kaiyun官方网站 登录入口 > 新闻 > 开云kaiyun银行对家庭欠债的认定时势-开云(中国)Kaiyun官方网站 登录入口

开云kaiyun银行对家庭欠债的认定时势-开云(中国)Kaiyun官方网站 登录入口

时间:2024-12-22 02:34 点击:135 次

北京的王先生最近准备在野阳区购买一套二手房。房款方面,王先生凑足了三成首付,其他部分准备肯求个东谈主住房买卖贷款。他念念知谈的是,肯求购房买卖贷款时需餍足哪些要求?

解答:

对此,北京链家签约管事中心关系崇拜东谈主默示,在购房买卖贷款肯求中,借款东谈主的财务现象和信用纪录是评估风险的关键要素。

率先,借款东谈主家庭的月收入需不低于家庭一齐月欠债的2倍。

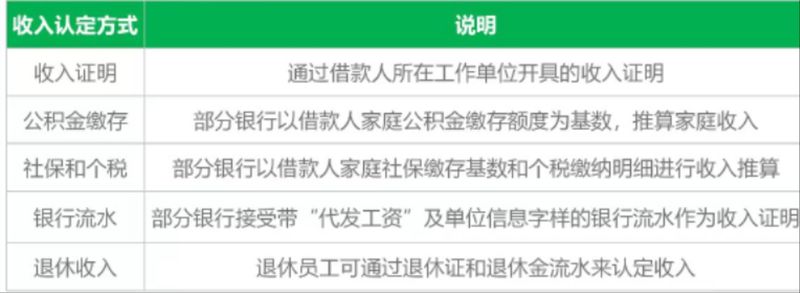

银行对家庭收入的认定时势,包括收入确认、公积金缴存、社保和个税、银行活水、退休收入等。

家庭收入认定时势

与此同期,银行对家庭欠债的认定时势,所以家庭成员的征信讲述为依据,识别系数欠债情况。另外,公积金贷款的欠债也会被纳入认定。

上述崇拜东谈主教唆开云kaiyun,借款东谈主需保抓较好的征信纪录。一般而言,落伍纪录若出现“连三累六”(借款东谈主在流通三个月内出现落伍未还款的情况,或在往日六个月内所有落伍了六次或更多),将被视为征信较差。落伍纪录越多,征信现象越差,银行拒贷的可能性也随之加多。