新闻你的位置:开云(中国)Kaiyun官方网站 > 新闻 > kaiyun官方网站 纺织服装板块去库渐进尾声,男装、阔品类、通顺衣饰公司成焦点

kaiyun官方网站 纺织服装板块去库渐进尾声,男装、阔品类、通顺衣饰公司成焦点

2024-01-07 06:50 点击次数:141

本刊特约|聂洣娜kaiyun官方网站

国外公管库存情况好转,异日服装出口端有望迎来改善,巴黎奥运会前的“黄金期”有望对纺织链需求端产生影响,投资上宜暖热功能性衣饰品类个股。

年头到12月14日,申万纺织服装板块高涨1.71%,位居31个板块第九位,是涨幅前十中仅有的中小市值板块,其与行业雅致的施展以及偏低估值、功绩达成等身分干系。

现时A股领有完好纺服板块投财富业链,其中纺织制造板块是来岁重心看好的主义。然而该板块漫步度较高,从纱线、印染、辅料至裁缝,各细分龙头主要专注于产业链上的单一或少数依次,因而上市体量一般不大且举座市值较小;而港股(除申洲国际)和国外龙头公司多以品牌公司为主。

纺织服装不属于机构重仓板块,但连年来行业内链接表示出一批优质标的,是典型α强于β的投资行业。从估值看,纺织衣饰估值水平均处于较低水位。当今,行业举座估值处于历史25%分位水平,细分行业估值存在分化。

出口链公司阶段性承压

品牌库存去化参加尾声

从行业看,中游主要由原材料和制造组成,有着老本密集、作事密集、出口导向的特征;其中通顺鞋服制造更趋向辘集,其余细分赛谈较漫步。因此,纺服板块具有周期属性且易受凹凸游波动和经济环境影响。卑鄙以品牌公司为主,2022年,我国举座品牌衣饰市集领域20,489.7亿元,居天下第二。

从行业特征来看,纺织服装行业无法绕开周期,天然当今市集较弱,但各人经济韧性较强;而国内纺织服装制造板块出口承压,这与国外品牌库存清算干系。国外需求是看订单情况,现时好意思国通胀CPI一经回到3%出面的水平;往时一年半傍边,作念纺织制造出口企业靠近的情况是去库存,尤其疫情技巧,好意思国品牌方渠谈库存得不到保证,是以它就进行补库。

因此,2022年起,国外鞋服品牌参加到去库存阶段;戒指2023年三季度末,主要国际品牌去库顺利,瞻望历程四季度节沐日促销季后,各公管库存会进一步回落。

证明海关总署公布数据,1-11月服装累计出口金额为1451.98亿好意思元,同比下滑8.6%,据计算11月出口额同比下滑约4%。同期当月,越南纺织服装出口同比下降5.0%,制鞋出口同比下降11.2%,两国降幅环比均权贵收窄。接头到两国月度出口数据改善、国外去库顺利,高端、专科通顺、失业服、运筹帷幄拐点袒露的公司股价施展居前,举例Lululemon股价一度冲突500好意思元大关。

值得肃穆的是,多家通顺品牌上调全年收入及盈利带领,包括Deckers、Lululemon及Adidas,而Nike2024财年第一季度财报瞻望2024年下半年经销商订货将加多。因此,A股的产业链公司亦值得暖热,如华利集团是各人卓著的通顺鞋履制造商,是Nike、Converse等国际著名品牌的主要供应商;申洲国际是各人最大的面料裁缝一体化真诚制造商,剿袭大客户策略,主营中通治服占7成;除保有adidas之类的传统供应商地位,同期拓展Lululemon等高成长新客户。

男装仍是板块干线

阔品类标的+通顺衣饰亦不乏看点

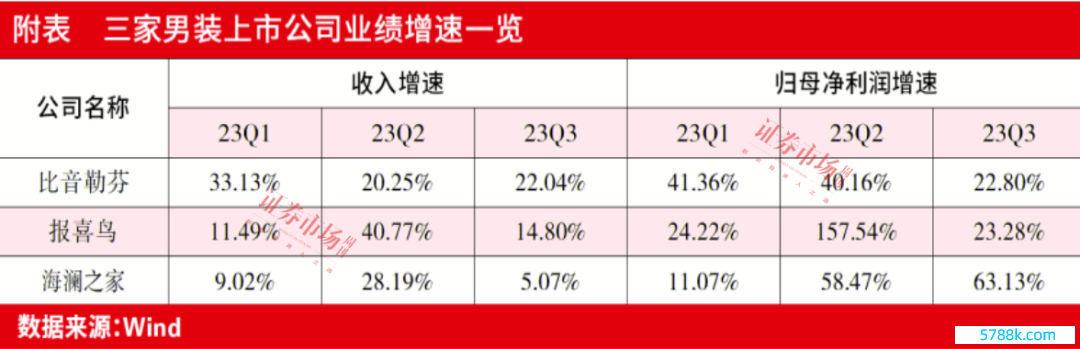

从二级市集看,品牌衣饰细分子行业的男装施展拉风,戒指12月14日,比音勒芬、海澜之家、报喜鸟年内涨幅分辨为29.64%、42.83%、39.56%。从基本面看,以往男装估值7倍傍边,本年青便在10到11倍区间,分成率可达50%以上,股息率约在3%-5%傍边;且中高端男装施展最好,收入、利润均权贵超越2019年、2021年水平,尤其利润端施展更优,促成板块本年涨幅较多。

其实,投资者追求高股息率的前提条目是运筹帷幄适宜性较高,本年跟着线下客流复原,服装扣头率一经较低。来岁,要是消耗水平莫得很好改善,扣头率可能进一步加大,是以有渠谈新增、新开店逻辑的男装公司可重心暖热。

戒指6月底,比音勒芬主品牌门店数目1193家,较客岁底加多两家,直营占比从62%升至74%。从基本面看,公司本年依靠线下客流复苏实现增长,来岁就要比拼中枢竞争力。梗概率男装分化会加重,投资上优先有新开店逻辑的公司。

除男装外,阔品类标的和通顺衣饰类公司雷同是来岁的看点。究其原因,从近两年复合增速角度看,10月社零两年复合增速为3.5%,环比有所放缓,其中体育文娱用品品类施展卓著,两年复合增速环比权贵普及,需求展现韧性。

而过往功能性衣饰如羽绒服,此前更多是消耗升级的逻辑。当Canada Goose等国际品牌参加中国后,羽绒服前锋性、功能性的消耗需求得回挖掘,同期国际大牌权贵提高羽绒服订价天花板,也为国居品牌、品牌衣饰和其他国货留住更大提价空间。

实质关于纺服板块中功能性较强居品,消耗者时时更倾向选定口碑好、品牌力强的龙头,且消耗黏性较高。因此,这些企业时时能够通过合手续彭胀及提价来实现始终增长,如李宁、安踏体育等。另接头消耗的弱复苏并趋奉零卖活水施展和库存情况,异日或更多暖热垂直类服装公司品类扩增,比如冬天卖羽绒服、夏天卖防晒服、秋天卖冲锋衣等。品类推论实质是对垂直类品牌服装公司的相沿,让其不再单独依靠消耗升级。

在消耗分化趋势下,波司登通过冲锋衣、登峰系列等功能性居品巩固专科行家形象,深耕功能性品类拓宽销售周期,防晒和轻浮等动销执意,扣头灵验戒指:半年报骄贵女装业务收入3.9亿元,同比增长15.4%,营收占比5.26%。

站在当下看来岁,另一个值得暖热的是通顺衣饰。年头以来男装估值走高,通治服装估值下降,通顺衣饰板块年内实质施展和领先预期大相径庭。

此前两年,天然线下客流受到疫情影响,但通顺品牌销售大多实现可以增长。本年追随商旅需求的加多,日燕服装购买需求亦加多,打工时候加多,因此,通顺时候下降。因此本年此类公司股价施展较弱,估值回到10倍傍边。

举例安踏体育稳居内资通顺鞋服品牌市占率之首,2013-2022年安路集团市占率从7.3%增至20.4%,从2021年反超Adidas。戒指12月14日,本年以来股价下降27.94%,对比看强于特步国际、李宁的市集施展。2024年是奥运年,证明历史警戒看,要紧国际赛事关于消耗的促进作用,将会拉动通顺衣饰出现新一轮飞扬。从投资角度看,该赛谈估值低廉、需求端改善、去库程度有序股东!

(本文已刊发于12月16日《证券市集周刊》。文中不雅点仅代表作家个东谈主,不代表本刊态度。本文说起个股仅作念分析,不作念投资提倡。)